在数字化转型浪潮席卷全球的今天,互联网与大数据技术正以前所未有的深度和广度,重塑着传统车险行业的商业模式与竞争格局。将“互联网”、“大数据”与“车险”深度融合,不仅是技术应用的简单叠加,更是构建多维盈利模式、布局全国性数据处理服务的战略核心,为行业发展开辟了全新的价值增长空间。

一、 大数据赋能:从“千人一面”到“一人一价”的精准变革

传统车险定价模式主要依赖车型、车龄、出险记录等有限维度,难以精准反映个体驾驶风险。而大数据的介入,彻底改变了这一局面。通过整合分析来自车载智能设备(UBI)、移动终端、社交网络、交通系统等多源异构数据,保险公司能够构建起精细化的用户画像和风险模型。驾驶行为(如急刹车频率、夜间行驶时长)、行驶环境(常驶路线路况)、车辆状态等动态数据成为定价的关键因子。这使得基于使用的保险(UBI)和基于行为的保险(MBI)成为可能,实现从“车”到“人”的定价革命,不仅提升了风险定价的公平性与准确性,也为低风险车主提供了更具吸引力的保费优惠,增强了客户粘性,开辟了差异化竞争下的新盈利点。

二、 互联网平台:构建场景化服务与生态化盈利

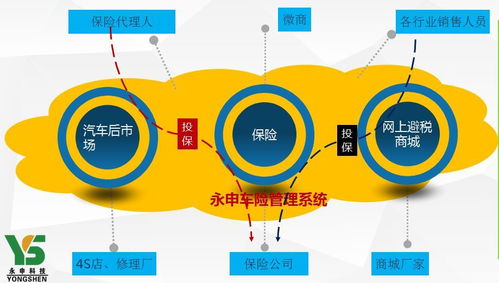

互联网平台打破了车险销售与服务的时间和空间限制,将保险产品无缝嵌入用户的汽车生活全场景。从新车购买、保养维修、二手车交易到道路救援、违章查询,互联网平台能够围绕“车生活”构建一站式服务生态。在此生态中,车险不再仅仅是事后的风险补偿工具,而是成为连接用户、车企、维修厂、零配件供应商等各方的核心纽带。通过平台聚合流量与数据,保险公司可以拓展增值服务(如保养套餐、维修折扣、会员权益)、开展精准营销、探索与生态伙伴的收入分成模式,从而形成“保险+服务”的多元化盈利结构。广告收入、数据技术服务费、生态佣金等成为传统保费收入之外的重要补充。

三、 打造多维盈利模式:从单一保费到价值网络

基于大数据与互联网的深度融合,现代车险企业的盈利模式正从依赖单一保费收入,向多层次、多维度的价值网络演进:

- 核心风险盈利:通过更精准的风险筛选与定价,优化承保质量,降低赔付成本,夯实传统承保利润。

- 数据价值盈利:对脱敏后的宏观交通数据、风险分布数据、驾驶行为分析等进行深度加工,形成具有商业价值的数据产品,服务于城市规划、汽车制造、智慧交通等领域,实现数据资产变现。

- 技术服务盈利:将自身在反欺诈模型、智能定损、风险预测等方面积累的大数据能力与算法模型,以解决方案或SaaS服务的形式,输出给中小型保险机构或其他行业企业。

- 生态协同盈利:依托平台生态,通过导流、协同销售、服务整合等方式,与生态伙伴共享客户价值,获取分成或佣金收入。

四、 布局全国数据处理服务:构建核心竞争力与规模壁垒

要支撑上述多维盈利模式的稳定运行,并实现服务的标准化与规模化扩张,建设覆盖全国的高效、智能的数据处理与服务能力至关重要。这包括:

- 建设集中化数据中心与云平台:整合全国各区域的业务数据,实现数据的统一存储、治理与分析,为总部的战略决策和产品创新提供“数据大脑”支持。

- 构建分布式边缘计算节点:在重点区域或城市群部署边缘计算能力,以满足车联网实时数据(如事故现场视频、车辆传感器数据)的低延迟处理需求,快速完成现场查勘、定损与救援调度。

- 打造标准化数据服务产品线:将风险评分、欺诈识别、客户分群、区域定价建议等能力封装成标准化的API或数据报告,为全国范围内的分支机构、代理渠道乃至外部客户提供一致、可靠的数据服务,加速业务落地。

- 建立产学研用一体化创新机制:与高校、科研机构及科技公司合作,持续迭代数据模型与算法,保持技术领先性,并将创新成果快速应用于全国市场。

****

以互联网为舟,以大数据为桨,车险行业正航行在智能化转型的广阔蓝海。通过深度融合技术、重构商业模式,打造超越传统保险的多维盈利体系,并以此为基础布局强大的全国性数据处理与服务网络,企业不仅能够赢得当下的市场竞争,更将奠定其在未来智慧交通与数字生态中的核心地位,开启可持续增长的新篇章。